Bagaimana keterkaitan program ini dengan visi misi Anies-Sandi?

- Program ini merupakan salah satu wujud visi menurunkan biaya hidup di Jakarta yang tidak terjangkau bagi sebagian warga, selain mengendalikan harga bahan pokok, memberikan transportasi terintegrasi yang terjangkau (OK OTrip), menyediakan lapangan kerja (OK OCE), dan pendidikan memadai (KJP Plus).

- Program DP 0 Rupiah adalah salah satu upaya mewujudkan affordable housing (hunian yang terjangkau) sebagai salah satu kebutuhan pokok warga Jakarta.

Apa permasalahan yang dihadapi?

- Bila melihat jumlah properti yang ada dibandingkan dengan jumlah keluarga, DKI Jakarta kekurangan 302.319 unit hunian.

- Saat ini hanya setengah penduduk DKI (51%) ini yang punya properti sendiri (rumah/hunian vertikal). Penduduk yang tidak memiliki rumah tersebut terkonsentrasi pada 40% masyarakat termiskin. Kepemilikan rumah (papan) penting karena merupakan salah satu kebutuhan pokok selain sandang dan pangan.

- Pasar hunian yang tidak terjangkau bagi mayoritas kelas menengah ke bawah membuat mereka semakin tersingkir dengan mencari hunian di pinggiran Jakarta. Mereka menempuh waktu yang lebih lama dalam perjalanan, menambah kemacetan dan hidupnya tidak bahagia.

Di sisi lain, pasar hunian yang semakin mahal hanya dapat dijangkau orang kaya, atau para investor properti yang mendapatkan keuntungan dari semakin naiknya harga tanah dan bangunan di Jakarta.

Anies-Sandi ingin pasar properti berpihak kepada masyarakat menengah ke bawah yang merupakan mayoritas warga Jakarta.

- Salah satu hambatan adalah mahalnya Down Payment (DP) sebesar 20% - 30% dari nilai properti. Misalnya untuk properti senilai Rp.350 juta, untuk mendapatkan fasilitas kredit sebelum mulai mencicil, seseorang perlu bayar DP Rp.52,5 juta.

Apa itu program DP 0 Rupiah?

- Program DP Nol Rupiah adalah Kredit Murah Berbasis Tabungan Bagi Masyarakat Berpenghasilan Menengah Ke Bawah.

- Program ini mengganti prasyarat DP yang sangat mahal, dengan prasyarat lain untuk memastikan pembayaran kredit yang lebih dapat dipenuhi oleh warga, seperti:

- Konsistensi jumlah saldo tabungan di bank, sebesar proporsi tertentu dari nilai properti dalam jangka waktu 6 bulan terakhir.

- Konsistensi perilaku menabung di bank selama jangka waktu 6-12 bulan terakhir.

Apakah program DP 0 Rupiah satu-satunya rencana Anies-Sandi dalam bidang perumahan atau mewujudkan hunian terjangkau?

- Program DP 0 merupakan salah satu rencana program Anies-Sandi dalam mewujudkan hunian terjangkau di Jakarta.

- Pendekatan yang menyeluruh:

- Penataan kampung (urban renewal) untuk masyarakat miskin.

Memulai kembali program MH Thamrin yang mengintegrasikan perbaikan infrastruktur dasar (saluran, infrastruktur air bersih, pengolahan sampah, dan sebagainya), dengan pemberdayaan sosial ekonomi warga kampung.

Caranya dengan merealisasikan kampung deret dengan melibatkan warga sejak perencanaan hingga pengelolaan.

- Insentif Rumah Sewa.

Bantuan perbaikan dan peningkatan kualitas rumah sewa, terutama yang berada di kawasan kumuh, sebagai ganti dalam mengalihfungsikan rumah/bangunannya menjadi rumah sewa.

- Reformasi birokrasi sektor perumahan.

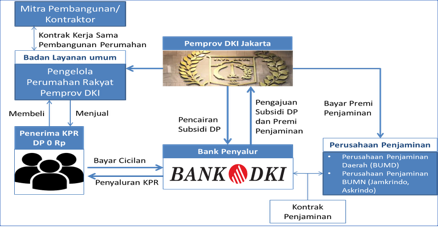

Program di mana pemerintah, melalui sebuah BLU (Badan Layanan Umum) khusus mengelola hunian terjangkau, mengendalikan harga tanah melalui kegiatan jual beli tanah dengan pendataan administrasi yang transparan untuk kemudian dimanfaatkan bagi tujuan pembangunan (termasuk untuk pembangunan hunian).

- Meningkatkan investasi rumah susun.

Pemerintah secara aktif mendorong pembangunan rumah susun, terutama untuk kalangan masyarakat berpenghasilan rendah, di pusat-pusat perekonomian warga dengan prinsip Transit Oriented Development (pengembangan kota yang mengadopsi tata ruang campuran dan memaksimalkan penggunaan angkutan massal seperti Busway/BRT, MRT, LRT, serta dilengkapi ruas untuk pejalan kaki dan sepeda).

- Sumber lengkap: http://jakartamajubersama.com/perumahan-murah

Apa bedanya antara DP 0 Rupiah dengan DP 0%?

- Tidak perlu terlalu fokus pada terminologi ini, tidak ada perbedaan yang dialami oleh konsumen. Ini hanya meluruskan saja:

- DP 0 rupiah = bank tetap mendapatkan uang muka, hanya saja ditanggung (ditalangi atau disubsidi) oleh pihak lain, dalam hal ini pemprov DKI Jakarta.

- DP 0% = bank tidak mendapatkan uang muka sama sekali.

- Anies-Sandi sejauh ini fokus pada DP 0 Rupiah.

Siapakah target penerima manfaat program?

- Warga DKI Jakarta (dibuktikan dengan KTP).

- Warga kelas menengah ke bawah, dengan penghasilan total rumah tangga sampai sekitar Rp.7 juta/bulan, dan belum memiliki properti sendiri.

- Termasuk para pekerja informal yang selama ini kesulitan untuk mendapatkan fasilitas kredit, karena tipe penghasilan yang tidak tetap seperti pekerja formal.

- Prioritas pertama yang menjadi sasaran program adalah warga yang telah menjadi warga DKI dalam jangka waktu tertentu (misalnya 5 tahun, dibuktikan dengan sejak kepemilikan KTP DKI), untuk menghindari adanya “warga DKI dadakan” demi mendapatkan program.

Properti seperti apa yang ditawarkan dalam program ini?

- Properti dalam program ini berbentuk hunian vertikal sederhana subsidi pemerintah dengan harga sampai sekitar Rp.350 juta.

- Penggunaan istilah “rumah” merupakan istilah generik yang mengacu pada hunian, yang dalam hal ini berarti hunian vertikal.

- Tentu properti senilai di atas sekitar Rp.400 juta atau bahkan Rp.1M bukanlah jenis properti yang ditawarkan dalam fasilitas ini.

Bagaimana ilustrasi atau skemanya?

Ilustrasi: Rumah susun FLPP (Fasilitas Likuiditas Pembiayaan Perumahan) seharga maksimal Rp.350 juta, bagi seseorang berpenghasilan maksimal Rp.7 juta.

- Pokok pinjaman (tanah dan bangunan) = Rp.350 juta.

- Dalam keadaan normal, konsumen harus membayar DP 15% (15% x Rp.350 juta = Rp.53 juta). Hal ini tentu memberatkan. Dengan demikian, DP tersebut tidak perlu dipenuhi oleh konsumen, namun “ditalangi” oleh pemprov dan konsumen melunasinya dalam cicilannya.

- Namun demikian, untuk mendapatkan fasilitas ini, konsumen harus memenuhi persyaratan berikut:

- Warga DKI Jakarta.

- Kredit untuk rumah pertama, dan digunakan sebagai rumah tinggal.

- Menunjukkan bahwa selama 6 bulan terakhir, dia telah menabung sebesar Rp.2,3 juta setiap bulannya di Bank DKI. Hal ini untuk membuktikan bahwa konsumen mampu membayar cicilan, juga sebesar Rp. 2,3 juta ketika mengikuti program.

- Bagi kelompok berpenghasilan tetap melampirkan bukti penghasilan, dan bagi kelompok berpenghasilan tidak tetap melampirkan keterangan penghasilan yang ditandatangani lurah.

- Bila lolos penilaian, konsumen mencicil sebesar Rp 2.3 juta, selama 20 tahun (asumsi bunga bank 5% untuk FLPP).

Catatan:

Skenario di atas hanya ilustrasi, bagaimana bila penghasilan seseorang kurang dari Rp.7 juta? Ada beberapa skema yang disediakan untuk memastikan warga bisa memiliki rumah dengan cicilan lebih murah, seperti:

- Skema sewa-beli dalam jangka panjang (30 tahun atau lebih),

- Memastikan nilai properti yang terjangkau,

- Subsidi selisih bunga, di mana Pemprov memberikan bantuan subsidi bunga,

- Subsidi Uang Muka (bukan hanya ditalangi, namun disubsidi pemprov),

- Masa tenor (lama cicilan) yang diperpanjang, tidak hanya 20 tahun.

Lihat ilustrasi kedua berikut, dengan skenario mengombinasikan DP nol (dengan subsidi DP), bunga nol (dengan Subsidi Selisih Bunga) di tahun pertama, dan cicilan murah sampai tahun ketiga tiga senilai Rp.900.000,, lihat di sini.

Apakah lama cicilan (tenor) bisa lebih dari 20 tahun?

- Bisa. Bahkan sejak tahun 2015 kemarin, pemerintah melalui Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) mencanangkan ide untuk memperpanjang tenor Kredit Pemilikan Rumah (KPR) dari 20 tahun menjadi 30 tahun. Bila agenda tersebut resmi diberlakukan, maka potensi masyarakat yang bisa mengakses kredit rumah bersubsidi maupun non-subsidi akan semakin banyak.

Tautan terkait: Kompas: Cermati Keuntungan dan Kerugian KPR Tenor Panjang

- Sudah ada bank-bank yang memberikan tenor KPR hingga 30 tahun, seperti UOB atau BII.

Tautan terkait: Tribunnews: Kini Tenor KPR Bisa Sampai 30 Tahun

Bagaimana Dampaknya pada APBD Pemprov DKI?

- Misalkan, untuk target penerima program sebanyak 50.000 keluarga/individu warga Jakarta, maka Pemprov DKI akan mengeluarkan biaya (menalangi DP) sebanyak:

- 50.000 unit x Rp.53 juta (besaran DP untuk properti seharga Rp.350 juta) = Rp. 2.7 trilliun (4% dari APBD DKI saat ini).

- Maka, apabila penyaluran subsidi program DP 0 Rupiah ini dilakukan setiap tahunnya, dalam 5 tahun Jakarta akan mengurangi minimnya hunian (backlog) dari sekitar 300.000 unit ke hanya 50.000 unit (83%).

- Selain itu, ada juga biaya-biaya pada APBD dalam hal pembayaran premi asuransi kredit yang diberikan, serta set-up cost dalam membentuk institusi BLU Daerah pengelola hunian berjangkau.

Di manakah lokasi propertinya?

Berada di wilayah DKI Jakarta.

- Penyediaan lahan bisa menggunakan aset pemda, serta tanah-tanah telantar.

- Pemprov akan aktif mengarahkan lahan-lahan untuk dibangun hunian vertikal, seperti di lokasi pusat aktivitas perekonomian warga, contohnya pasar.

- Bisa bekerja sama dengan pihak ketiga dengan skema Built, Operate, Transfer (pemanfaatan tanah negara oleh swasta dengan mendirikan bangunan, kemudian bangunannya digunakan swasta dengan jangka waktu tertentu sesuai kesepakatan, lalu dikembalikan ke negara).

Memangnya ada properti di Jakarta seharga Rp.350 juta?

Memang saat ini pasar perumahan di Jakarta tidak berpihak pada konsumen masyarakat menengah ke bawah, sehingga adanya program ini memberikan insentif pada pengembang properti untuk melirik pasar menengah ke bawah. Dengan adanya program ini pasokan properti seharga Rp.350 juta atau yang terjangkau bagi menengah ke bawah, akan tercipta.

Bagaimana Strategi Mengurangi Risikonya?

- Kebijakan pemberian subsidi DP memiliki risiko. KPR juga memiliki risiko, yaitu timbulnya kredit macet akibat si penerima KPR tidak sanggup membayar cicilan kreditnya. Kalau penerima KPR tidak mampu membayar cicilan, tidak hanya sisa pokok pinjamannya yang menjadi kerugian, tetapi subsidi DP yang diberikan oleh pemerintah juga rugi.

- Oleh karena itu, perlu ada strategi untuk mengurangi risiko gagal bayar, agar tidak merugikan bank penyalur dan pemerintah. Strategi itu adalah:

- Bekerjasama perusahaan penjaminan (Askrindo dan/atau Jamkrindo) untuk penjaminan KPR. Pemprov DKI membayar premi penjaminan atas KPR yang disubsidi Pemprov atau yang menjadi program Pemprov DKI. Melalui kebijakan ini maka bank penyalur akan terbantu dan mengurangi risiko kerugian dalam menyalurkan KPR DP 0 Rupiah.

- Membentuk Badan Layanan Umum (BLU) Pengelola Perumahan Rakyat Pemprov DKI yang bertugas mengelola perumahan yang pengadaannya dilakukan oleh Pemprov DKI. Fungsi BLU Pengelola Perumahan Rakyat Pemprov DKI ini adalah:

- Mengadakan perumahan rakyat bagi pemenuhan kebutuhan perumahan rakyat (mengutamakan rumah susun).

- Pembeli rumah yang sebelumnya diadakan oleh Pemprov DKI yang oleh pemiliknya hendak dijual.

Seiring dengan meningkatnya taraf hidup dan bertambahnya jumlah anggota keluarga, penghuni rumah yang disediakan pemprov biasanya merasa ingin tempat tinggal yang lebih baik sehingga jadi alasan pindah. Keberadaan BLU ini akan memudahkan warga pemilik rumah yang ingin menjual rumahnya tersebut.

- Pengelola rumah-rumah yang pemiliknya mengalami gagal bayar (default). Dalam hal ini BLU ini berperan sebagai pengelola aset berbentuk rumah.

- Menjual atau menyewakan aset berbentuk rumah di bawah pengelolaan BLU.

Skema Program DP 0 Rp dan Penjaminan Premi KPR

Apakah program ini akan menguntungkan bagi bank pemberi fasilitas kredit?

- Meningkatkan Dana Pihak Ketiga (DPK) melalui banyaknya warga DKI yang membuka tabungan. Hal ini membuat likuiditasnya meningkat sehingga kemampuan Bank DKI untuk membiayai program meningkat juga.

- Sebagai contoh, Bank BTN yang menguasai 97% dari kredit perumahan bersubsidi, berhasil meningkatkan keuntungan hingga 41% (YoY), lebih tinggi dari Bank BUMN lain.

Tautan terkait: CNN Indonesia: Infrastruktur dan Rumah Murah Jokowi Selamatkan Kinerja Bank

Apakah program ini aneh dan tidak pernah dicoba oleh pihak lain?

Di dalam negeri ada Bantuan Pembiayaan Perumahan Berbasis Tabungan (BP2BT) dari KemenPUPR, bantuan uang muka untuk PNS, Polri, dan sebagainya.

- Program BP2BT.

Program milik Pemerintah Pusat yang didukung Bank Dunia, ditujukan khusus untuk pekerja informal, saat ini masih dalam perencanaan dan akan diluncurkan Februari 2017 ini.

Konsepnya:

- Pekerja informal diharuskan menabung dulu dengan jangka waktu tertentu, sekitar 6 bulan sampai setahun. Setelah mencapai jangka waktu yang ditentukan, maka pekerja informal dapat memperoleh bantuan dari pemerintah berupa uang muka.

- Ia memberikan bantuan kepada pekerja informal berupa bantuan uang muka sebesar 20% - 30% dari harga rumah dan ini sifatnya gratis. Sisanya sekitar 70% harus dicicil oleh pekerja informal dengan bunga komersil.

- Perbedaannya dengan konsep Anies-Sandi, bantuan uang muka tersebut tidaklah gratis karena hanya ditalangi Pemprov DKI, dan tetap harus dimasukkan dalam cicilan kredit per bulannya.

Sumber:

- Direktorat Jenderal Pembiayaan Perumahan: Program BP2BT bantu pekerja informal miliki rumah

- Direktorat Jenderal Pembiayaan Perumahan: Kementerian PUPR gandeng bank dunia untuk wujudkan program BP2BT

- Tempo: Kementerian-PUPR & Bank Dunia kerja sama pembiayaan rumah MBR

- Okezone: Pemerintah gandeng World Bank untuk program pembiayaan perumahan

- Liputan6: Program kredit rumah pekerja informal meluncur akhir februari

- Bantuan uang muka untuk PNS, TNI dan Polri.

- Sejak tahun 2015, dikelola oleh ASABRI, program ini memberikan pinjaman tanpa bunga sebagai DP untuk mendapatkan KPR rumah FLPP (Fasilitas Likuiditas Pembiayaan Perumahan).

- Besaran pinjaman disesuaikan dengan pangkatnya yang juga menentukan nilai properti yang didapat.

- Hanya saja program ini tidak memiliki persyaratan minimal tabungan atau melihat kriteria menabung calon kreditur. Karena pesertanya secara relatif dianggap memiliki kemampuan membayar angsuran secara pasti karena statusnya sebagai anggota TNI, Polri atau PNS.

- Sumber:

- Viva: TNI dan Polri bisa pinjam uang muka KPR ini caranya bisnis

- Beritasatu.: Prajurit TNI dapat bantuan uang muka KPR

Konsep serupa di luar negeri:

- India: pembiayaan perumahan Ujjivan di India, atau GRUH Finance Limited.

- Australia: kini sedang mengkaji memberlakukan kebijakan/program serupa.

- Malaysia, ide ini pernah disuarakan dalam parlemennya.

- Irlandia: Peraturan mortgage dari Bank Central

Skema KPR tanpa DP akan menyebabkan krisis ekonomi seperti di Amerika Serikat?

Ada beberapa alasan mengapa KPR tanpa DP ini tidak akan menyebabkan krisis:

- Kreditnya sasarannya jelas, yaitu warga Jakarta yang belum memiliki rumah dengan sistem vetting kredibilitas kredit (seleksi kemampuan membayar cicilan kredit) yang jelas pula.

- Bukan rumah sebagai investasi, tapi rumah sebagai kebutuhan dasar.

- Kredibilitas kreditur juga diperkuat dengan persyaratan saldo tabungan minimal serta perilaku konsistensi menabung sebelum mendapatkan fasilitas untuk mencegah kredit macet.

- Hal ini jelas berbeda dengan kondisi yang menyebabkan krisis ekonomi di Amerika Serikat (Subprime Mortgage) yang memang lembaga keuangan memberikan KPR tanpa penilaian kredibilitas yang memadai.

Referensi:

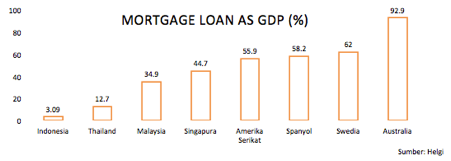

- Kredit perumahan di Indonesia masih rendah bila dibandingkan dengan banyak negara-negara lain. Indikatornya, rasio KPR di Indonesia terhadap GDP hanya sebesar 3.09%, kalah jauh dibandingkan Thailand (12.7%), Malaysia (34.9%), atau Singapura (44.7%).

Sebagai info, KPR dengan DP 0 Rupiah yang layak diwaspadai justru adalah yang dilakukan tanpa kriteria penargetan yang jelas dengan marketing gimmick dibuat semenarik mungkin.

Contoh: PluitCity

Apakah program ini bertentangan dengan Peraturan Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR)?

Tidak, bahkan Kementerian PUPR sendiri tengah menyusun program serupa, namanya Bantuan Pembiayaan Perumahan Berbasis Tabungan (BP2BT).

Apakah program ini bertentangan dengan Peraturan BI & OJK seperti yang disampaikan Gubernur BI Agus Martowardojo?

Ada dua penjelasan:

- Dalam Pasal 17 Peraturan BI No.18/16/PBI/2016 dikatakan bahwa “Kredit atau pembiayaan dalam rangka pelaksanaan program perumahan Pemerintah Pusat dan/atau Pemerintah Daerah sebagaimana dimaksud dalam peraturan perundang-undangan yang berlaku, sepanjang didukung dengan dokumen yang menyatakan bahwa kredit atau pembiayaan tersebut merupakan Program Perumahan Pemerintah Pusat dan/atau Pemerintah Daerah dikecualikan dari ketentuan ini dengan tetap memperhatikan prinsip kehati-hatian dan peraturan perundang-undangan terkait yang berlaku.

Dari penjelasan tersebut, ada dua hal yang digarisbawahi:

- Program DP 0 Rupiah adalah program Pemerintah Daerah, sehingga dikecualikan dari peraturan Gubernur BI.

- Program DP 0 Rupiah sangat memperhatikan prinsip kehati-hatian mengingat seleksi pada kreditur tetap dilihat dengan seksama dan berdasarkan kebutuhan, bukan investasi untuk mendapatkan keuntungan.

- DP 0 Rupiah ini adalah yang diterima oleh konsumen (warga), sementara dari sisi perbankan (Bank DKI), dilakukan pemberian penalangan oleh pemerintah, serta memperhatikan betul prinsip kehati-hatian dan ketepatsasaranan.

Apa saja manfaat lain dari program DP 0 Rupiah ini?

- Program ini memberikan insentif bagi pengembang untuk melirik pasar properti kelas menengah di Jakarta. Sebelumnya, mereka hanya berfokus pada kelas menengah ke atas.

- Bagi warga Jakarta, program ini juga menjadi kesempatan agar lebih banyak warga Jakarta lebih lebih terakses bank dengan membuka akun di bank. Apalagi mengingat penetrasi finansial masyarakat menengah ke bawah Indonesia di perbankan masih sangat rendah.

- Program ini mengubah struktur pasar properti sekarang, rumah/properti hanya untuk menengah ke atas, padahal cuma buat investasi, sementara warga jakarta kebanyakan “tergusur” ke luar Jakarta.

Apakah program DP 0 Rupiah sudah disuarakan oleh banyak pihak di Indonesia?

Sudah cukup banyak pihak yang menyuarakan dan mendukung program ini, sehingga program ini memang memiliki daya tarik besar.